【新华企业资讯5月7日】日前,长沙银行披露了2023年年报和2024年一季报。2023年,我国疫情防控转段,经济恢复发展,深耕潇湘大地的长沙银行,也在这一年成功实现规模体量历史性跃迁,经营发展登上更高平台,改革转型激发出更强活力。

财报显示,长沙银行经营发展保持规模、效益、质量全面稳步提升的良好态势,资产规模跨越万亿门槛,经营效益稳步向好,风险管理全面强化,同时转型发展步伐也进一步加快。2023年,长沙银行资产总额突破一万亿元,上一轮十年战略提前两年完美收官,正式成为湖南首家、A股第八家万亿级城商行。实现营业收入248.03亿元,同比增长8.46%;归属于母公司股东的净利润74.63亿元,同比增长9.57%。净息差、ROE、ROA、成本收入比等效益指标在上市银行中保持较优水平。同时,资产质量稳中向好,风险抵御能力保持强大,不良贷款率降至1.15%,不良贷款拨备覆盖率稳定在310%以上,均明显好于同业平均水平。

报告期内,长沙银行以打造“区域领先的生态银行”为业务发展目标,稳步推进“3+2”生态体系在湖湘地区的金融实践,县域、零售、对公等业务优势进一步扩大。截至2023年末,县域存贷款余额分别为2045.74亿元、1697.00亿元,同比分别增长16.01%、19.25%,保持高速增长态势。零售业务发挥本土城商行优势,深化零售发展转型,财富管理业务收入实现逆势增长,零售客户资产管理规模(AUM)达4001.77亿元,同比增长21.09%。对公业务紧跟国家及省市战略部署、积极适应新经济形势,加大对公信贷投放力度,重点领域融资余额快速增长。

一、经营规模持续壮大,效益水平不断向好

2023年以来,长沙银行积极响应国家要求,认真做好稳增长、调结构、促转型、防风险等各项工作,同时全力谋发展、增效益,实现规模体量进一步扩大,经营效益不断向好,发展质量明显提升。

规模破万亿后持续增长,资产总额达到10613.03亿元。2023年,长沙银行资产规模突破一万亿元,提前两年实现“万亿”资产的战略目标,正式成为湖南首家、A股第八家万亿级城商行。数据显示,截至2023年末,长沙银行资产总额达到10200.33亿元,同比增长12.74%;其中,发放贷款和垫款本金总额达到4883.91亿元,同比增长14.64%,发放贷款和垫款余额占资产总额的比重从上年末的45.62%提高到46.45%。今年一季度,该行经营规模持续增长,季末资产总额达到10613.03亿元,较年初增长4.05%;其中,发放贷款及垫款本金总额5223.17亿元,较年初增长6.95%,贷款总额占资产总额的比重提升至49.21%,信贷本源业务驱动规模增长的特征进一步凸显。

经营效益持续向好,保持较快业绩增速。2023年,长沙银行实现营业收入248.03亿元,同比增长8.46%;归属于母公司股东的净利润74.63亿元,同比增长9.57%。2024年一季度,实现营业收入65.61亿元,同比增长7.89%;归属于母公司股东的净利润20.93亿元,同比增长5.75%。对比来看,长沙银行继续保持高于行业整体水平的业绩增速,主要盈利指标保持优异水平。2023年其净利息收益率2.31%,加权平均净资产收益率12.50%,均处在行业前列。

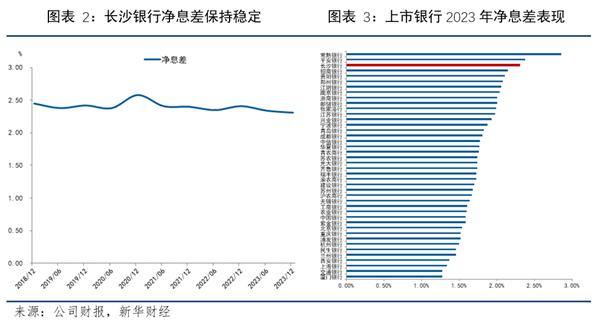

2023年利息净收入双位数增长,净息差稳定靠前。长沙银行2023年实现利息净收入200.28亿元,同比增长11.47%,保持双位数增长,占营业收入的80.75%。数据显示,该行利息收入之所以能够保持较高增速,除了经营规模持续壮大外,净息差、净利差的稳定性也提供了重要支撑。2023年,长沙银行净息差为2.31%,净利差为2.43%,均明显高于同业水平,并且保持着较高的稳定性,降幅小于同业。该行净息差水平在A股42家上市银行中排名第三,同时也是净息差下降幅度最小的上市银行。非息收入方面,长沙银行实现手续费及佣金收入22.54亿元,同比增长14.28%。其中,在全面提质财富客户服务模式带动下,代理业务手续费收入5.61亿元,同比增长113.56%。

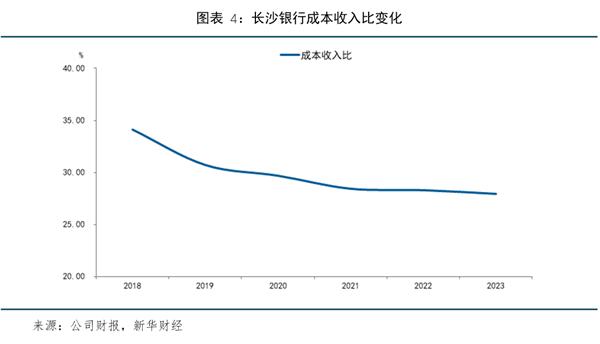

成本收入比连续五年下降,降本增效全面深化。2023年,长沙银行业务及管理费69.33亿元,同比增长7.13%,成本收入比27.95%,同比下降0.35个百分点。近年来,长沙银行加大资源投入县域战略和零售转型,同时持续深化降本增效,全面加强费用管控,其业务及管理费增速始终保持在营收增速以下,成本收入实现连续五年下降,运营管理效率达到同业较优水平。

拨备计提力度进一步加大,坚持审慎经营。2023年,长沙银行继续秉承审慎经营原则,进一步加大减值损失计提力度,提升风险抵御能力,全年共计提信用及其他资产减值损失82.26亿元,同比增加7.70亿元,增长10.33%。在银行业普遍降低拨备计提反哺利润的环境下,长沙银行逆势加大计提力度,一方面体现了对审慎经营的坚持;另一方面也反映了其经营发展的稳定性。目前,该行拨备覆盖率稳定在310%以上,在A股上市银行中居于前列。

二、风险管理全面强化,资产质量持续夯实

良好的规模与效益表现的背后,长沙银行资产质量持续稳中向好。2023年,长沙银行坚持审慎的风险管理文化,优化完善全面风险管理体系,全面推动风险管理数字化、系统化、智能化建设,不断夯实商业银行金融资产质量的“压舱石”。

不良贷款处置初见成效,不良率进一步下降。截至2023年末,长沙银行不良贷款率为1.15%,较上年末下降0.01个百分点,自2020年第一季度以来保持稳步下降的趋势。今年一季度末,长沙银行不良贷款率持平在1.15%,资产质量保持稳定。

横向比较来看,长沙银行资产质量明显优于行业水平。根据年报和一季报数据,在42家A股上市银行中,长沙银行不良率指标继续处于较优水平。国家金融监督管理总局数据显示,2023年末,我国商业银行不良贷款率为1.59%,城商行不良贷款率为1.75%,长沙银行显著低于两者。

拨备水平高位维持稳态,风险抵补能力整体充足。截至2023年末,长沙银行不良贷款拨备覆盖率314.21%,较上年末上升3.12个百分点,拨贷比3.60%,较上年末小幅下降0.01个百分点,抗风险能力保持稳定。根据国家金融监督管理总局数据,截至2023年末,商业银行拨备覆盖率为205.14%,城商行拨备覆盖率为194.94%,长沙银行显著高于行业平均水平。

资本充足率保持平稳,内生增长能力增强。2023年,长沙银行持续深化资本管理,通过规划、配置和考核等手段,优化业务结构,提升资本回报能力,促进资本内生和风险加权资产增长的平衡,保持资本充足水平的稳定。截至2023年末,长沙银行核心一级资本充足率、一级资本充足率、资本充足率依次为9.59%、10.57%、13.04%,各级资本充足率水平均满足监管要求。

三、“3+2”生态体系稳步推进,金融服务深扎稳沉

2023年,长沙银行以打造“区域领先的生态银行”为业务发展目标,稳步推进“3+2”生态体系在湖湘地区的金融实践,县域、零售、对公等业务优势进一步扩大。截至2023年末,县域存款余额达2045.74亿元,同比增长16.01%,县域贷款余额达到1697.00亿元,同比增长19.25%;个人存款达3360.93亿元,同比增长23.62%,个人贷款达1847.72亿元,同比增长7.40%;对公存款余额2911.50亿元,同比增长1.85%,对公贷款余额2903.70亿元,同比增长20.50%。

在县域金融服务方面,长沙银行坚持县域金融“一号工程”战略定位,通过打造特色产品推动县域金融增长动能持续释放。2023年,该行推出“湘村快贷”并进行创新试点,成功搭建包含85万涉农客群的基础数据库。随着“湘农快贷”升级迭代,业务品类进一步扩充,展业机构实现湖南省内县域100%覆盖,截至2023年末,“湘农快贷”授信金额达到2.19亿元,贷款余额达到1.29亿元。此外,“湘村在线”服务平台在线用户数突破10万户,有力推动“互联网+政务服务+金融服务”向乡村延伸覆盖。

作为深耕湖南的优势本土城商行,区域充沛的居民消费能力为长沙银行发展零售业务创造了良好的外部条件。2023年,长沙银行持续深化零售发展转型,零售业务实现全面发展。

为顺应市场变化趋势,满足客户避险的投资需求,2023年长沙银行推行以理财、保险和基金定投为主的产品配置,财富管理业务收入实现逆势增长。截至2023年末,该行财富客户数达117.97万户,同比增长20.45%;零售客户资产管理规模(AUM)达4001.77亿元,同比增长21.09%;财富管理手续费收入达5.20亿元,同比大幅增长150.81%。消费贷款稳中有进,一方面,长沙银行不断完善消费贷款产品矩阵,推出快乐秒贷、房e快贷、易得贷等拳头产品,形成对本地客群的广泛覆盖;另一方面,该行持续挖潜存量客户需求,推行“一个产品+一类客群+一套打法+一套定价模式”的精准营销策略。截至2023年末,该行消费贷款余额达675.66亿元,增幅达21.58%。信用卡发卡数保持稳定增长,2023年累计发卡332.77万张,较上年末增加26.79万张,同比增长8.75%。

2023年,长沙银行深入推进数字化经营,搭建“智能化、自动化、个性化”的数智经营体系,为零售业务的快速发展提供有力支撑。截至2023年末,长沙银行网络银行用户数超过1090万户,网络渠道月均活跃用户(MAU)达239.00万户。

在深化零售业务转型同时,长沙银行紧跟国家及省市战略部署、积极适应新经济形势,加大对公信贷投放力度,全力支持实体经济,为产业转型升级提供有力支持。

长沙银行贯彻中央金融工作会议精神,做好金融“五篇大文章”。截至2023年末,该行普惠小微企业贷款余额582.58亿元,较上年末增加88.32亿元,普惠小微企业贷款户数71959户,较上年末增加5476户;绿色金融贷款余额429.03亿元,较上年末增加103.02亿元,增长31.60%;科技金融贷款余额377.37亿元,较上年末增加55.67亿元;坚持发展养老金融,持续壮大255家“超能力俱乐部”养老服务平台;深化数字金融,未来三年,将初步建成全栈国产化大数据基础平台,提炼打造一批数字化经营标杆场景和“样板间”,实现新增和存量业务线上化率100%,数字化模型策略对信贷资产业务的有效支撑率达100%,驱动客户价值持续增长。

与此同时,围绕储能材料、工程机械、生物医药、节能环保、新能源汽车以及教育行业等关键领域,长沙银行持续加大优质金融供给。2023年,该行累计投放金额超过74亿元,全力服务湖南省重点产业倍增计划,有力支持省、市重点产业项目168个,投放信贷资金175.51亿元、同比增长28.40%。

此外,长沙银行将市场投资作为其资金业务转型的重要抓手,通过债券、外汇代客、票据等业务进一步提高综合金融服务能力。截至2023年末,该行交易性金融资产余额1210.20亿元,同比增长10.35%。同时,获批基金托管资格,填补了湖南省该项业务空白;获批全国首批区域做市商,全面推动“创建湖南省地方债债券篮子”“创立挂钩‘CFETS湖南省债券综合指数’的产品”“创立湖南省优质资产合作平台”和“创新湖南信用债区域做市模式”四大举措,进一步支持湖南区域经济和产业发展。(张威 朱嘉林)